Processo Trabalhista no eSocial - Obrigatoriedade a partir de outubro/2023

| Prezado cliente:

Com as exigências legais em constante atualização, a evolução também precisa ser contínua. E isso se reflete conforme as fases do eSocial avançam. Essa fase já foi adiada anteriormente, mas agora, a Receita Federal confirmou que a partir de 01/10/2023, chegou a vez dos processos trabalhistas serem informados ao eSocial.

A partir de outubro/2023 é obrigatório informar ao eSocial os processos trabalhistas.

Portanto, é de extrema importância que o Departamento Pessoal e RH estejam alinhados ao jurídico da empresa, para que todas as informações sejam alimentadas no eSocial de forma correta e no prazo.

ATENÇÃO: Fique atento ao prazo para evitar multas e penalidades! Quando houver processos trabalhistas, após a liquidação da sentença, quando todos os recursos foram esgotados e o processo transita em julgado, entre em contato IMEDIATAMENTE com o Departamento Pessoal da Concity, para que possamos alinhar e definir sobre o envio das informações ao eSocial em conjunto com o advogado responsável pelo processo.

Devido à complexidade no entendimento de um processo trabalhista, o ideal seria que o próprio departamento jurídico fizesse o envio através de procuração específica ao eSocial, porém tem a questão de sistema e normas do eSocial que o departamento pessoal tem vivência e conhecimento técnico, portanto será necessário a empresa definir a quem ficara a responsabilidade da transmissão das informações ao eSocial. Será necessário integração entre o departamento jurídico (conhecimento do processo) e a área de departamento pessoal (conhecimento eSocial) para cumprimento dessa obrigação.

Abaixo algumas informações sobre a nova obrigatoriedade:

A inclusão do processo trabalhista no eSocial impacta a rotina da área de recursos humanos e departamento pessoal, já que altera a forma como são tratadas as informações de reclamatórias na Justiça do Trabalho. A mudança, que vale a partir de outubro de 2023, contempla o principal objetivo do eSocial, que é substituir obrigações trabalhistas, previdenciárias e tributárias por um único sistema.

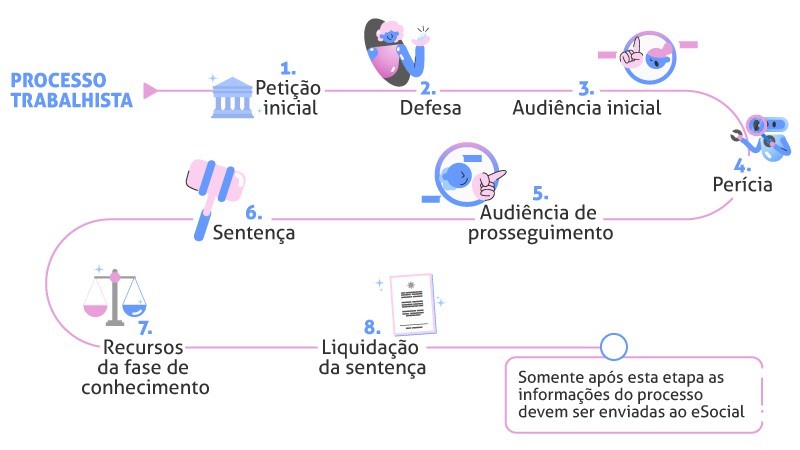

Qual o prazo para o envio do processo trabalhista ao eSocial?É importante destacar que há um marco temporal para os processos trabalhistas que devem ser informados ao eSocial, que é 1º de outubro de 2023. Ou seja, as informações que devem constar nos novos eventos são aquelas relativas aos: a) processos trabalhistas cujas decisões transitaram em julgado do dia 1º de outubro de 2023 em diante; A partir disso, o prazo de envio do evento ao eSocial é até o dia 15 do mês subsequente. Ou seja, um processo trabalhista que tenha acordo ou decisão publicada, por exemplo, no dia 1º/10/2023 deve ser enviado ao eSocial até 14/11/2023 (já que 15/11 é feriado). Da mesma forma, um processo que teve trânsito em julgado em 2022, mas a sentença homologatória dos cálculos de liquidação somente foi publicada em 1º/10/2023, também deve ser enviado ao eSocial até 14/11/2023. Fases do processo trabalhistaVamos lembrar as etapas de um processo trabalhista e esclarecer como ele se relaciona com o eSocial. Em linhas gerais, uma reclamatória trabalhista é composta pelas fases demonstradas abaixo:

Somente após a liquidação da sentença, quando todos os recursos foram esgotados e o processo transita em julgado (ou seja, o teor da ação já está decidido) é que o empregador é intimado a cumprir a decisão. Então, as informações devem ser enviadas ao eSocial.

Normalmente, as ações trabalhistas envolvem o pagamento de valores ao empregado e o recolhimento de contribuições por parte da empresa. Esses cálculos são feitos no decorrer do processo e homologados pelo juiz. À empresa cabe pagar e comprovar os depósitos, já que o processo só consta como encerrado quando o pagamento for feito. É nessa etapa que entra a obrigatoriedade de envio ao eSocial.

Como recolher os impostos do processo trabalhista? Com a inclusão dos processos trabalhistas no eSocial, as contribuições previdenciárias devidas a partir de decisões da Justiça do Trabalho passam a ser declaradas via DCTFWeb. Entre 10/2023 e 12/2023, enquanto o FGTS Digital não for implantado, mesmo havendo a prestação de informação das bases de FGTS nos eventos do eSocial, o empregador deve recolher o FGTS por meio de GFIP 650. Além disso, também há impacto na forma de recolhimento do imposto de renda retido na fonte (IRRF) relativo aos valores de processos.

Quem é o responsável pelo envio do processo trabalhista ao eSocial?Perante ao eSocial, o empregador é o responsável pelo pagamento da condenação e comprovação do pagamento. Isso significa que a informação precisa ser enviada, mas a definição da atribuição cabe a cada empresa (semelhante ao que ocorre com os eventos de Saúde e Segurança do Trabalho). Ou seja, é recomendável discutir internamente se essa será uma tarefa do RH ou do setor jurídico, por exemplo.

É necessário enviar o histórico de ações trabalhista ao eSocial?Não. Os eventos a serem enviados são relativos somente aos processos com decisão ou acordo publicados a partir de 01 de outubro de 2023.

Multas: A não observância do envio das informações acarreta o pagamento de multas administrativas previstas na legislação trabalhista e previdenciária. Como exemplo:

Fonte – Material na integra: https://www.metadados.com.br/blog/esocial-processo-trabalhista Estamos à disposição para esclarecer qualquer dúvida. Equipe Departamento Pessoal

Dayane - dayane@concity.com.br |